¿Dónde está la capacidad de ahorro en España?

Hace unos años, tras una visita a varias universidades brasileñas para dar unas conferencias, me encontraba de vuelta al aeropuerto de São Paulo para regresar a España. Recuerdo que justo acababamos de cruzar el muy contaminado río Tiepê cuando mi amigo, el profesor Carlos Eduardo Carvalho de la Pontifícia Universidade Católica de São Paulo, me preguntó cómo definía a Brasil. Mi respuesta en portugués fue contundente: "Es un país de oportunidades perdidas". Poco antes me había comentado que era muy triste constatar que, por primera vez en la historia de Brasil, las nuevas generaciones brasileñas vivirían peor que sus padres. Lo mismo va a pasar en España como sigamos así. Os dejo la noticia. Apareció publicada en el Diario El Mundo el 3 de noviembre de 2005. Un saludo,

FUNCAS ALERTA SOBRE EL ALTO ENDEUDAMIENTO

El ahorro de las familias españolas ya no es suficiente para amortizar sus deudas

OLALLA NOVOA

MADRID.- El endeudamiento de las familias españolas está alcanzando niveles preocupantes. De hecho, el ahorro bruto de los hogares se situará en 2005 en el 7,4% de su renta disponible, pero necesitarán más que eso para lograr amortizar los préstamos y créditos recibidos, destacó Victorio Valle, director de la Fundación de Cajas de Ahorros (Funcas).

"Por primera vez se ha cambiado de signo. Las familias no sólo no tienen capacidad de financiación, sino que necesitan financiación", afirmó Valle en la presentación del último número de los Cuadernos de Información Económica del Funcas. Eso sí, lo que no sorprende es la principal razón tras este creciente endeudamiento: la compra de vivienda.

La entidad estima que las familias españolas necesitarán dedicar un 9,9% de su renta disponible a amortizar sus pasivos financieros, seis décimas más que en 2004, momento en el que por primera vez esta partida superó a la del ahorro familiar bruto.

Fuerte descenso en la última década

A su vez, esta situación está haciendo que la gente haga frente a parte de estas amortizaciones con mayor endeudamiento, una "peligrosa dinámica" que hace insostenible el mantenimiento del actual ritmo de endeudamiento familiar. "Es una pescadilla que se muerde la cola", concluía el director del Funcas.

En los últimos diez años la tasa de ahorro de las familias ha caído más de un 45%, y este descenso se ve acentuado en los datos de 2004 y las previsiones de 2005. Su necesidad de financiación equivale ya al 2% del Producto Interior Bruto.

Pero no sólo los números dejan ver el peligro que esto entraña para los hogares. Valle citó también un sondeo realizado por la entidad en el que el principal problema económico para el 60% de los encuestados -por encima del paro- era la incertidumbre sobre si lograrían hacer frente a sus deudas en los próximos años.

Los peligros de los tipos y el 'efecto riqueza'

De momento, los bajos tipos de interés han animado esta dinámica, junto con un clima de confianza en los hogares y el denominado 'efecto riqueza', es decir, el fuerte aumento del valor del patrimonio neto de las familias potenciado por la 'burbuja inmobiliaria'.

El peligro de esta situación es doble. Por una parte, una subida de tipos de interés o una corrección en los precios de la vivienda pueden poner en aprietos a los hogares españoles. La presión de las cargas financieras podría generar un freno brusco en el consumo y repercutir en una economía, la española, impulsada por la fuerte demanda interna.

Por otro, la falta de financiación en el país ha obligado a echar mano del extranjero. En estos momentos, la necesidad de financiación externa española equivale ya al 7,4% del PIB, señaló Valle, que estima que la cifra ascenderá al 9% en 2006, por encima incluso de las cotas habituales en países con alto endeudamiento, como Estados Unidos.

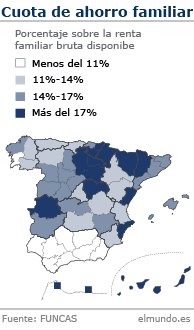

Los del norte ahorran más

El ahorro de las familias españolas, según el último número de Cuadernos de Información Económica, establecido como media nacional en el 14% de la renta bruta disponible, osciló entre el 21% de Álava y el 8,8% de Granada.

Como es lógico, destaca, la mayor cuota de ahorro familiar se centra en las provincias económicamente más desarrolladas. Sin embargo, constata una mayor tendencia al ahorro en las provincias centrales del norte español y una menor propensión en el sur, con contadas excepciones.

publicadas por José Manuel Saiz-Álvarez a la/s

6:17 p. m.

![]()

![]()

0 Comentarios:

Publicar un comentario

Suscribirse a Comentarios de la entrada [Atom]

<< Página Principal